二季度生猪价格能否延续一季度涨势?

编辑: 发布时间:2023-05-06 13:25:56 共156人阅读

文章导读

【导语】2023年一季度国内生猪价格呈现先涨后跌走势,但季度均价较季初低点涨幅明显,其原因主要是养殖场出栏减量叠加二次育肥需求增加,生猪供应端收紧;另外屠企分割入库增加,产品需求增加,市场供小于求。二.

【导语】2023年一季度国内生猪价格呈现先涨后跌走势,但季度均价较季初低点涨幅明显,其原因主要是养殖场出栏减量叠加二次育肥需求增加,生猪供应端收紧;另外屠企分割入库增加,产品需求增加,市场供小于求。二季度生猪市场仍处于供弱需强状态,但二次育肥猪源陆续出栏释放,生猪价格再涨空间或有限。

1.一季度国内猪价呈倒“V”型走势

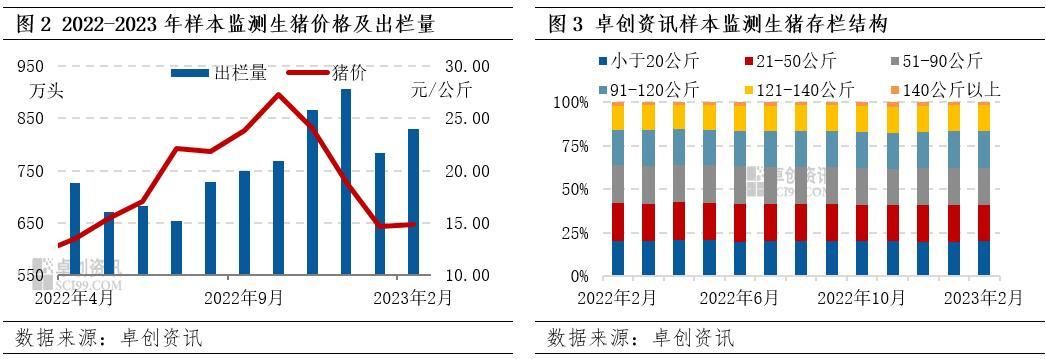

春节过后至今国内生猪价格呈先涨后跌走势。据卓创资讯统计,截止到3月13日,全国瘦肉型生猪交易均价15.06元/公斤,环比上月下跌2.45%,较2月初累计涨幅8.16%;一季度生猪交易均价14.92元/公斤,较季初低点环比上涨7.05%。春节过后猪价震荡上行的主要原因是猪源供应短时减少以及下游屠宰企业主动入库增加。

2. 有效供应量缩减:可出栏猪源有限叠加二次育肥分流

根据卓创资讯样本数据监测,进入2023年后养殖场出栏量缩减明显。1月份生猪出栏量783.91万头,环比减少13.42%;2月份出栏量829.60万头,环比增加5.83%,较2022年12月份减少8.38%。因12月份养殖场冲刺年度销售计划,降低体重积极出栏,且1月份正值春节假期,有一周左右的停售时间,养殖场日均销售压力不减,出栏积极性较高,导致春节后市场可出栏猪源有限。

随着猪价起底回暖,养殖户出现压栏惜售情绪,同时二次育肥户积极入场,考虑到疫病风险因素,育肥户多购买100-120公斤中大体重猪源回圈育肥。卓创资讯数据监测显示,截止到2月底,全国90-140公斤生猪存栏占比较1月底提高0.11个百分点,进一步缩减生猪有效供应量。综合评估,一季度生猪有效供应总量2400万头左右,较四季度减少5.48%,因此一季度供应端收紧对猪价形成明显支撑。

3.下游需求增加:屠宰企业主动分割入库

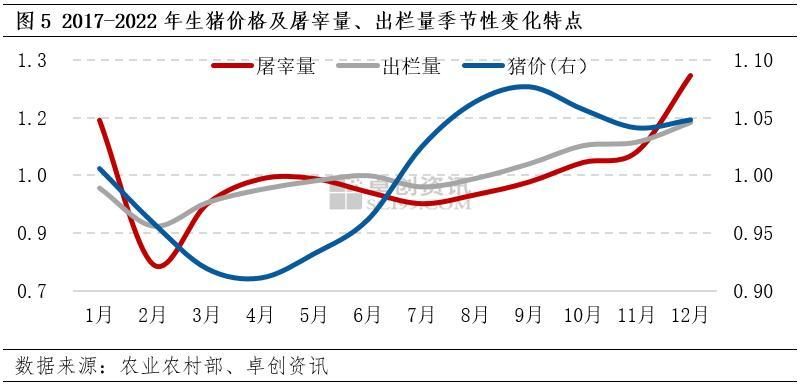

根据卓创资讯数据监测,截止到3月9日,全国重点屠宰企业冻品库容率为27.85%,环比减少0.63个百分点,较2月初增加7.17个百分点;一季度平均周度库容率25.07%,环比去年年底增加8.32个百分点。因猪价低位,屠企入库原料成本较低,刺激企业增加分割量,一定程度上支撑猪价持续上行,从而平抑鲜品销售带来的亏损。随着3月份猪价上涨,原料成本增加,企业分割入库减少,对猪价的支撑作用降低,猪价涨势放缓并有回调迹象。

4.二季度生猪价格再涨空间或有限

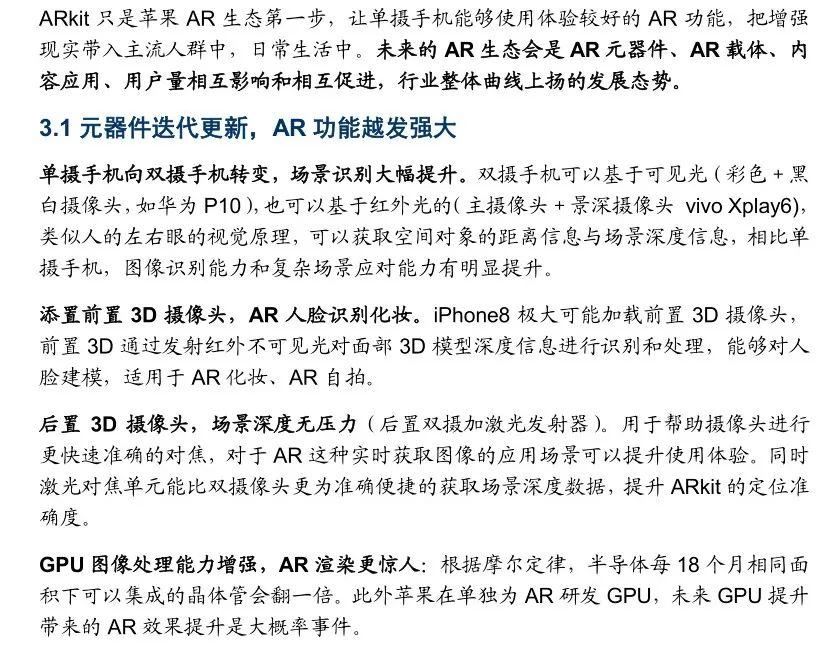

供应端从能繁母猪来看,2022年6-8月份能繁母猪存栏量增幅较为明显,但仍处于相对低位,因此二季度生猪理论出栏量或持续增加,但出栏总量增幅或有限。通过生猪出栏量季节性指数变化(图5)也可以得到印证,二季度生猪出栏量呈缓慢微增状态,但整体仍处于年内相对低位。除此之外,2-3月份二次育肥猪源或在二季度持续释放,进一步增加市场供应量。

从需求端来看,随着市场经济环境整体恢复向好,以及居民家庭冻品消化完毕,猪肉消费量或继续恢复。根据生猪屠宰量季节性指数也可以看到,二季度屠宰量季节性恢复强于出栏量,后续终端消费恢复对屠宰量的提振作用将支撑二季度猪价仍呈上行趋势,但天气转暖对消费量有一定制约作用,猪价整体再涨空间有限。

综上所述,一季度养殖场出栏量整体缩减,供应偏紧带动猪价起底回暖,且二次育肥需求增加,分流部分中大体重猪源,进一步缩减市场有效供应量。同时,屠宰企业分割入库,屠宰量增加亦从需求端助力,供需双重因素利多,一季度猪价环比上涨。二季度生猪出栏量仍处于相对低位,且随着消费逐渐恢复,市场仍处于供不应求的格局,所以生猪价格或继续上涨,但2-3月份二次育肥猪源或在二季度陆续释放,将限制猪价涨幅。

本文源自卓创资讯

声明:本站文章皆为原创内容,图片来自网络,本网站对相关资料进行整理、编辑撰写、发布是出于传递更多信息之目的并不意味着赞同其观点或证实内容的真实性。本站中凡标注来源为“原创”的文章,其著作权皆为本站所有。严禁对本站原创内容进行转载、复制和抄袭,我司保留进一步追求法律责任的权利。

本文标题:二季度生猪价格能否延续一季度涨势?原创文章禁止转载。

标签:

下一篇:

长沙就业创业补贴汇总

相关文章

-

2023-06-05 20:06:03

2023-06-05 20:06:03 106

106 -

2023-06-05 18:57:03105

2023-06-05 18:57:03105 -

2023-06-05 10:54:0793

2023-06-05 10:54:0793

最新文章

热门标签